★収益認識会計基準

収益認識会計基準では、財又はサービスの売手は顧客と約束した履行義務を果たしたことにより対価を収受する権利 を得ると考えられています。

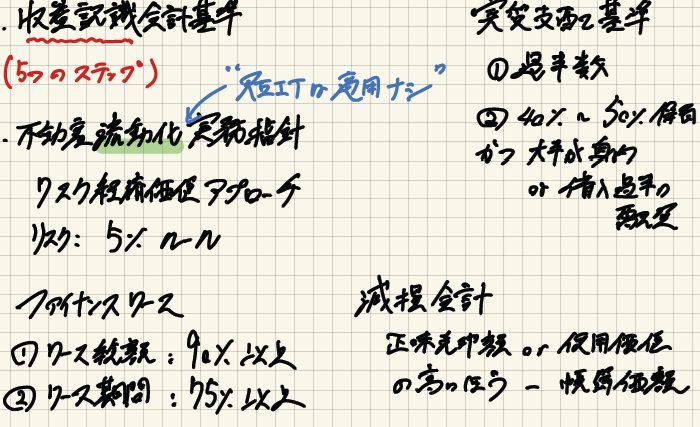

収益認識には5つのステップがあり、

契約の識別、履行義務の識別、取引価格の算定、取引価格の内訳決定、内訳ごとに履行し収益を認識する。という流れになっています。

不動産が特別目的会社に適正な価額で譲渡されており、かつ、

当該不動産のリスクと経済価値のほとんどが譲受人である特別目的会社を通じて他に移転していると認められる場合は売却取引として、

認められない場合は金融取引として会計処理がなされます。

・リスク経済価値アプローチ(不動産)

資産のリスクと経済価値のほとんどすべてが他に移転した場合に当該資産の消滅を認識する方法です。

・財務構成要素アプローチ(金融商品)

資産を構成する財務的要素に対する支配が他に移転した場合に当該移転した財務 構成要素の消滅を認識し、

留保される財務構成要素の存続を認識する方法です。

・継続的関与

譲渡人が譲渡した不動産の管理業務を行っている場合や譲渡人がリースバック取引により、

継続的に譲渡不動産を使用している場合や売主が買戻権を有している場合、買主が売戻権を有している場合等、継続的関与の可能性がある場合、

当該不動産のリスクと経済価値が他に移転していない可能性があります。そこで下記の判定基準「5%ルール」があります。

オリジネーターが不動産の流動化(譲渡)をした後に関わり続ける場合(例:譲渡後の不動産の管理業務を行う)において、

そのオリジネーターの負担するリスクが譲渡価額の概ね5パーセントを下回っている場合は適正な譲渡があったとみなされるルールです。

(会計上売却取引があったとみなされる事になります。)

これは「不動産流動化実務指針」の適用対象となる取引に課されるルールです。(TMKを利用したスキーム等)

リスク負担割合の算出方法ですが、想定されるリスクの負担金額を譲渡不動産の適正な価額(時価)で除して求めます。

(不当に安価、高額な譲渡価額の場合は認められないケースがあります。)

※不動産流動化実務指針には、信託受益権も含まれます。

・連結子会社

連結会計基準において、一定の条件を満たしたTMKなどは譲渡人の子会社には該当しないとされています。

(該当する場合売却取引ではなく金融取引とみなされます。)

※該当してしまうと不動産流動化の目的である「倒産隔離」が達成できなくなってしまうため、重要な取り決めであると言えます。

この会計基準は日本特有のものです。一般的に連結子会社とみなすかどうかの基準は持ち株が過半数を超えているか(持株基準)

実質的にその子会社を支配しているか(実質支配基準)の2つの観点から判定します。

これはSPVの種類によって異なり、

運用型ヴィークルの場合は実質支配基準、

資産流動化型ヴィークルの場合は実質支配基準(但し、流動化資産の譲渡人は非連結とみなす。)

つまり、運用型ヴィークルである投資法人には、不動産流動化実務指針の適用がありません。

・実質支配規準

下記のいずれかに該当する場合、関連会社とみなされます。

①議決権の過半数を保有

②議決権の40%〜50%保有しており、

かつ緊密な関係or役員構成の大半を親会社メンバーが占めるor借入総額の過半の融資を行っている

★連結財務諸表:子会社に該当しないとみなされたTMKは役員の兼任状況や直近の財政状態を注記する必要があります。

リース契約に関する会計基準

不動産投資において、リース契約には解約不能条件およびフルペイアウト条件を満たす「ファイナンスリース」取引が前提です。

フルペイアウト条件とはリース物件の経済的利益が借り手に帰属する(キャッシュフローを得ることができる)ことです。

加えて、下記の基準を満たす必要があり、該当しないものは「オペレーティングリース取引(賃貸借取引)」となります。

・現在価値基準

リース料金総額が、借り手がキャッシュで購入すると想定した場合の金額の概ね90%以上であること。

・経済的耐用年数基準

解約不能のリース期間が、リース物件の経済的耐用年数の概ね75%以上であること。

※耐用年数が無限の「土地」は、所有権移転条項または割安購入選択権があるものを除き、オペレーティングリース取引となります。

※税務上のフルペイアウト条件は名目価値(90%基準)のみとなります。

※企業会計委員会は現行のリース会計基準を見直す方針を決定しており、

新基準ではIFRSのようにオペレーティングリース取引も資産計上の対象となることとされています。

・不動産取得時の付随費用に関して

土地建物の取得に伴う立退料、既存建物の取り壊し費用は取得費用に参入すべきとされています。

(「再調達価格」は「あくまで更地に評価対象不動産を再建築する場合の価格」ですので立退料、取り壊し費用は含みません。)

固定資産の正味売却価額と固定資産の使用価値のいずれか高いほう(回収可能額)から帳簿価額を差し引き、

差額を減損損失として処理します。

(帳簿価額の方が高い場合は減損ゼロ。)

※減損損失を計上した場合には、固定資産の価値が翌期以降に回復したとしても、帳簿価額を回復させることはできません。

・販売用不動産:棚卸資産

・事業用不動産(自社ビル):固定資産

資産除去債務とは有形資産を撤去費用をはじめ、撤去する際に発生する有害物質を除去する義務などを指します。

資産除去債務に対応する除去費用は、資産除去債務を負債として計上した時に、

負債の計上額と同額を、関連する有形固定資産の帳簿価額に加えます。

(資産計上された資産除去債務に対応する除去費用は、減価償却を通じて、残存耐用年数にわたり、各期に費用配分します。)

資産除去債務の発生時に当該債務の金額を合理的に見積ることができない場合にはこれを計上せず、

合理的に見積ることができるようになった時点で負債として計上します。

投資法人は所得の90%以上を配当に回すことで「導管体」として扱われ、支払配当を損金算入できます。

法人は税務上と会計上で所得に差異があります。

税務上の所得が会計上の所得を上回る場合は「一時差異等調整引当額」を計上することで、上回った分の利益を処分できます。

会計上の所得が税務上の所得を上回る場合は「一時差異等調整積立金」を計上することで内部留保と利益処分が可能です。

※寄付金・交際費の永久差異は、一時差異等調整の設定対象とはならない。

※投資法人計算規則の改正により、繰越ヘッジ損益や有価証券評価損益等の評価額は投信法上の利益から除外されるに至った。

特定社債の発行総額が1億以上であること

優先出資、特定社債保有は機関投資家のみであること

優先出資、基準特定社債の50 %超が国内であること