不動産証券化とは

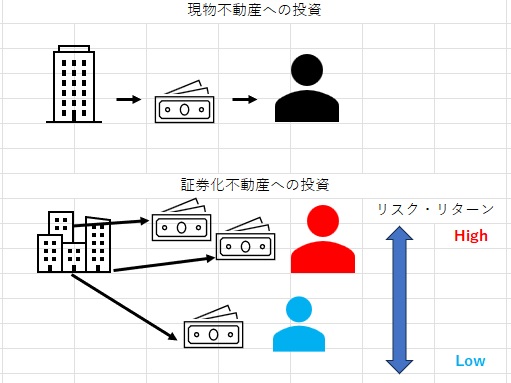

利益を生み出す収益不動産を証券化することにより少額から不動産投資を始めることができる、というのが投資家目線の一般的な意義になります。

また、通常投資家が不動産投資をする際は収益不動産を選定し、ローンを組んで運用を始める為、分散投資が難しい点があるのに対し、

証券化された不動産を取得する際は複数の不動産をミックスした証券も購入が可能ですので、分散投資効果が得られます。

さらに複数の不動産をミックスできるという特徴を利用して「リスク・リターンの加工」が可能になります。

例えば都内一等地の築浅オフィスビルのみをポートフォリオに組み込んだ「ローリスク・ローリターン」な証券や、

新興国のマンションやホテルを組み込んだ「ハイリスク・ハイリターン」な証券等、投資家のニーズに合わせてリスク・リターンを加工し、証券化することができるという事です。

逆に実物不動産投資と比較した場合のデメリットとしては金融市場の影響を受けやすくなる事(金融商品になる為)や、

担保価値が無い事、減価償却が出来ない事、レバレッジ効果が得られない事が挙げられます。

では、証券化する収益不動産の持主(資産家や企業)目線の意義とは何でしょうか。

それは「倒産隔離」「流動化と資金調達」「自己所有財産と分ける」などの意味を持ちます。

つまりリスクの移転・分散・加工が可能であり、現金化目的としても使われる手法です。

持主(資産家)のバランスシートから分ける為の譲渡先をSPV(Special Purpose Vehicle)と呼び、

様々な形態がありますので別記事にて、後述致します。

また、「資金調達」について、持主がSPVから譲渡の対価を得るのは勿論ですが、

この時SPVは投資家からの出資(エクイティ)と金融機関からの借入(デット)により譲渡対価を支払うために資金調達を行います。

(出資金のみや借入のみでの資金調達では証券化の定義である「階層構造(優先劣後構造)」になっておりませんので証券化とは言えません。)

企業が金融機関から借入を行う際はコーポレートファイナンス(企業の信用力で融資可否を決定、融資金額が変動する)ですが、

SPVが借入を行う際はアセットファイナンス(取得する不動産や資産の価値によって融資を判断)

となりますので、金融機関からの借入が厳しい企業でも証券化を利用することで間接的に融資が可能になるわけです。

※逆にSPV自体は「受け皿」でしかない=企業価値が無い為、コーポレートファイナンスによる借入は出来ない、という事です。

アセットファイナンスに用いられる指標の一つとして「DSCR」があります。

DSCR(デット・サービス・カバレッジ・レシオ)は元利金返済余裕率です。

「不動産から得られる収益によって、借入金の返済をどの程度カバーできるか?」を示した数値のことで、

不動産や証券自体の優劣性、借入金を返済する際の安全性の見極め、さらには金融機関の融資判断に用いられています。

(年間の不動産収益を年間の返済額(元本+利息)で除して求めます。つまり、1.0を上回ると返済余裕があることになります。)

ここまでのお話から、証券化は投資家・資産家双方に恩恵があります。

投資家は投資商品を買いやすく、資産家は現金に換えやすく(売りやすく)なるわけです。

(つまり、流動性が向上します。)

ちなみに、資産家の資産流動化(現金化)を目的とした証券化は資産流動化型スキーム、

投資家の資金運用を目的とした証券化はファンド型スキームと言います。

資産流動化型スキーム:対象物件に合わせてデット・エクイティの資金調達をする。(モノありき)

ファンド型スキーム:まずエクイティ出資金を集めてからデット資金調達及び対象物件の取得をする。(カネありき)

「倒産隔離」を実現する上で欠かせないのがノンリコースローンです。

これはレンダー(金融機関など資金の貸し手)の求償権の及ぶ範囲を、

アセットファイナンスの対象不動産に限定されたローン形態になります。

このノンリコースローンを採用する事で投資家の(エクイティ出資)の損失も出資した金額分のみに限定されますので、証券化には必須となります。

証券化不動産の投資家は配当金に対する税金を納めるので、SPVも課税されてしまうと二重課税となってしまいます。

よってSPVに課税されない(SPVが利益を得ない)仕組みを構築し、二重課税を回避する必要があります。

具体的には非課税のSPVを使う(パススルー)と投資家への配当金を損金算入できるSPVを使う(ペイスルー)方法があります。

別記事にて各SPVの解説をしておりますので、ご参照ください。

バブル期の「不動産小口化商品」を皮切りに、

1995年に不動産特定事業法商品 が誕生

1998年に資産流動化型商品 の誕生

2001年にJ-REIT(投信法)が誕生し、

2007年に金商法が制定されました。

そして2008年のリーマンショックを契機に2013年以降、不特法、金商法、投信法改正が行われました。

※小口化商品から証券化商品となり、投資家間での流動性が高まる一方で取引量も膨大になったことから、

不動産証券化商品も立派な金融商品の一つとして説明義務、書面交付義務など金商法の制約を多分に受けています。

担保資産は金銭債権であり、2層以上の異なるリスクに階層化(優先劣後構造)されていること。

(単純に投資主体がSPCに出資をした上でノンリコースローンを組むことにより証券化対象を取得する取引は「特定貸付債権」に該当し、証券化取引とはなりません。)

ARES Japan Property Index (新AJPI) :J-REIT、私募ファンドの統合インデックス

(負債によるレバレッジ効果を反映しない実物不動産に関わる不動産投資インデックス)

ARES Japan Fund Index(AJFI):コアファンドのインデックス

(レバレッジ効果を反映した不動産ファンドインデックス)