不動産証券化とは不動産の所有者がSPVに売却し、資金調達をするスキームです。

ここではSPVの種類別に解説していきます。

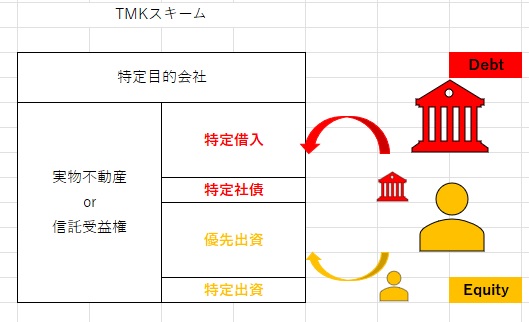

オリジネーター(対象不動産保有者)が特定目的会社へ対象不動産を売却し、証券を発行しオリジネーターが資金調達をするスキーム。

資産流動化法に基づいて行う。

特定目的会社が発行する証券(優先出資証券)は、金商法上の有価証券に分類され、情報開示も求められる。

(第一種有価証券)

現物不動産、信託受益権双方保有が可能。

資産の管理・処分は外部委託しなければならない。

(委託先は信託会社などの特定資産管理処分委託者)

※つまり、信託受益権の流動化であれば特定資産管理処分者は不要。(信託受託者がその役割を果たすため。)

匿名組合出資持分の保有は出来るが、匿名組合出資による資金調達はできない。

特定目的会社は一定要件(利益の90%超を配当金に充てる等)を満たす事で利益配当を損金算入できるので、

実質的に法人税の課税を免れる為二重課税を回避できる。(ペイスルー)

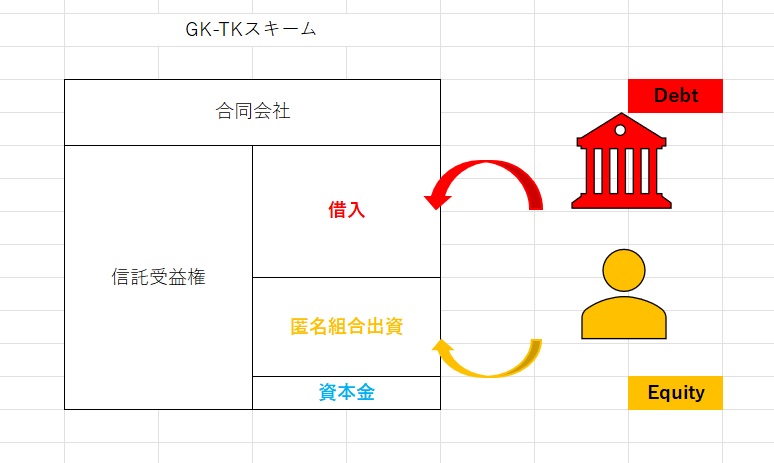

合同会社(GK)が対象不動産の「信託受益権」を買取るスキーム。

(所有権ではなく、信託受益権を購入する事で合同会社に掛かる各種税金を軽減できる)

会社法に基づいて行う。

さらにこの合同会社が匿名組合(TK)の営業者となって投資家(組合員)から出資を募集する仕組み。

本スキームでは匿名組合員に直接課税(雑所得)されるため、

合同会社への二重課税を回避できる。(パススルー)

※消費税の納税義務は営業者に課せられるので注意が必要です。

★現物不動産のままだと不動産特定共同事業法の領域となってしまうため、一度信託受益権化して合同会社で取得し、組合員に分配しています。

◎株式会社ではなく合同会社を利用する理由はその簡便性にあり、例えば合同会社には決算報告義務がありません。

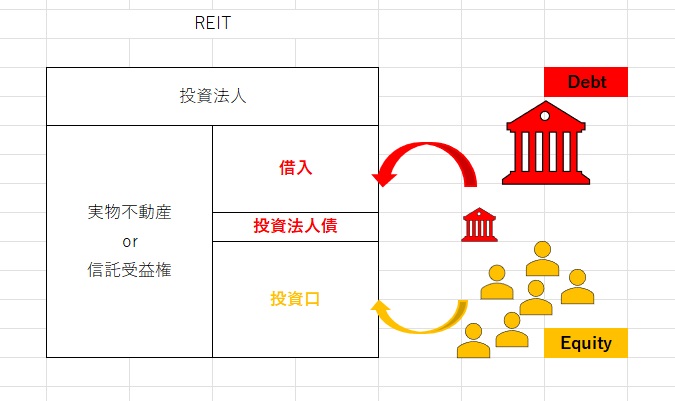

J-REIT(上場、クローズドエンド型)と

私募REIT(非上場、オープンエンド型)

の2つがある。

(投資法人等が、発行した証券を買い戻せるのがオープンエンド、買い戻せないのがクローズドエンド。)

クローズドエンドの場合、個人投資家は好きなタイミングで売買できるので流動性リスクを回避できる。

J-REITは不動産運用事業を営む上場企業の株式と解釈できるので投信法が適用される。

投資法人もTMKと同様に、配当可能利益の 90% 超を配当すれば、その 支払った配当を損金として算入することができ、

事実上法人税が非課税になる。(ペイスルー)

J-REITは2001年に上場銘柄が登場し、2003年にかけて上昇トレンドを形成、

2008年のリーマンショックで銀行融資の引き締めにより市況は悪化したものの、

2010年の日銀緩和スタート(日銀のREIT買い入れ)以降断続的な緩和政策の甲斐あって堅調に推移しており、

REIT指数も過去最高を更新中です。

★2023年末の運用不動産額は26兆円、投資口の市場時価総額は15兆円となっています。

(政府のREIT市場拡大の目的は空き家問題の解決では無く企業不動産「CRE」の活性化です。)

★REITは当初オフィスを中心とした銘柄がほとんどでしたが、

近年では住宅はもちろん、物流拠点、商業施設、ヘルスケア施設など、様々なアセットタイプで登場しています。

特に最近ではeコマースの影響もあって物流拠点の割合がオフィスに次いで多くなっています。

★米国REIT市場のセクター構成比率はインフラ、商業施設、住宅、物流の4種が過半数を占めており、オフィスは5%程度となっています。

商業不動産向けノンリコースローン債権を証券化したもの(CMBS)

住宅ローン債権を証券化したもの(RMBS)

があります。

CMBSには単独の不動産に対するノンリコースローンを証券化するシングルアセットtypeと、

貸し手が実行したローンを一度 SPVに譲渡し、そのSPVがCMBSの発行体となるマルチアセットtypeの2種類があります。

RMBSで日本国内の代表的な例は住宅金融公庫の発行する住宅ローン債権で、「フラット35」の礎となっています。

従来の証券化不動産は土地に建物が既存する不動産を取得して種々のスキームを当てはめて商品を作っていましたが、

最近では更地からスタートする開発型の商品も出ています。

開発型の場合は用地取得、設計、建設の都度、銀行借入(コンストラクションローン)やエクイティ出資を受けて計画を遂行していきます。

★コンストラクションローンは完成から長期安定稼働後にパーマネントローンへリファイナンスされるケースが多いです。

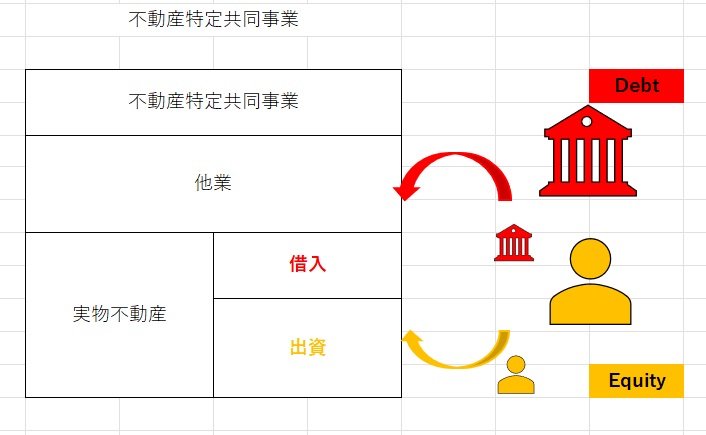

証券化スキーム(特にREIT)が「不動産賃貸業を営む企業の株式」と言い換えるのであれば小口化商品は「割り勘」で実物不動産を購入する事にあたり、

根拠法は不動産特定事業法となります。

(不動産所有権でなく、「信託受益権」を対象とする場合は対象外です。)

★スキーム別の根拠法についてはこちらの記事に一覧を纏めております。ご参照ください。