・関連付けて(同等に扱う。=)

・標準として>比較考量して>参考としてor検証を行って(左に行くほどその試算価格を重視するということ。)

更地

建物も権利も無い宅地なので、常に最有効使用が可能。

・鑑定評価額

比準価格、収益価格、積算価格を関連づけて、「開発法による価格」を比較考量して決定する。

・三手法適用上の留意点

比準価格:取引事例比較法

収益価格:配分法、土地残余法を適用する場合、敷地が最有効使用の状態のものを採用する。

積算価格:主に「物理的要因」に着目して減価額を求める。

・独自手法

近隣地域よりも土地の面積が大きい場合に「開発法」を使用する。

開発法:例えばマンション開発用地として更地の価格を求める場合、販売総額から建築費、付帯費用を差し引いて更地価格を算出する。

この時、マンション開発は将来に渡って行われるので、各項目を現在価値に割り戻す必要がある。

(この時、複利現価率に用いるのは割引率ではなく「投下資本収益率」と言う。)

★開発法は「想定要因が多い」ので、基本三手法に対して比較考量すべきものとされている。

建物の用に供され、同一所有者である土地。自建若しくは貸家敷を指す。

建付地の評価は所有権他、使用収益を再現する権利が付着している状態を所与として、

土地に対して「部分鑑定評価」をするものである。

・鑑定評価額

更地価格に「建付地補正」をおこなって求めた価格を標準とし、配分法による比準価格・収益価格を比較考量して決定する。

(配分する方法による価格を標準とする事もできる。)

★建付地の価格は、最有効使用に適用していない場合、更地価格を下回ることになる(建付減価)

しかし、既存不適格建造物が存しており、最有効使用を上回る場合や、

収益不動産が既に稼働している場合等は収益性に応じて更地価格を上回る場合がある。(建付増価)

・三手法適用上の留意点

比準価格:建付地の取引事例はないので取引事例比較法の採用不可。(配分法を用いて査定する。)

収益価格:土地残余法を適用する場合、敷地建物の賃貸を想定し、採用する。

積算価格:再調達原価の査定不可。(更地or建物及び敷地の再調達原価になってしまう。)

・独自手法

取引事例比較法における事例不動産適用するに配分法の類似手法として、「対象不動産に」配分法を用いる事ができる。

建物所有目的の地上権又は土地の賃借権を言い、「建物以外」は借地権に該当しない。

借地権と底地は相互に作用して価格形成される。

借地権の存在は必ずしも借地権の価格の存在を意味するものではない。

(借地権の買い手がいなければ価格は決定しない。)

借地権単独で取引される地域と借地権付建物として取引される地域がある。

★借地権の態様は借地権固有の地域要因・個別的要因であると言う事。

(借地権付建物は「部分鑑定評価」として取り扱うべきである。)

借地権には一般定期借地権、事業用定期借地権、建物譲渡特約付借地権がある。

借地権の価格は「借地権者(借り手)」に帰属する経済的利益を貨幣額で表示したものが主である。

(借地料を得るのは「借地権設定者(貸し手)」)

経済的利益とは借り手の地位確保という「安定的利益」や、

地代が低く抑えられることによって適正賃料と実際支払賃料の乖離による「賃料差額」(借り得)がある。

・鑑定評価額

比準価格、収益価格、賃料差額還元法の価格、借地権割合法の価格を関連付けて決定する。

●成熟度が低い地域は収益価格、賃料差額還元法の価格、底地価格控除法の価格を関連付けて決定する。

(成熟度が低いと取引事例比較法や借地権割合法は使えない。)

・三手法適用上の留意点

比準価格:取引事例比較法

収益価格:配分法を適用する場合は借地権固有の個別的要因を鑑み、態様が類似した事例を採用する。

土地残余法を適用する場合は土地に係る公租公課に換えて地代相当額を計上する。

(公租公課の支払義務者は借地権設定者である為。)

※借地権利回りは更地の還元利回りよりも高くなる傾向にある。(ハイリスク・ハイリターン)

積算価格:×

・独自手法

賃料差額還元法(借り得)

正常実質賃料と実際支払賃料の差額に取引対象割合を乗じた上で還元利回りで除して求める。

※実際実質賃料でない理由は借地権者が借り手サイドである為。

※「前払地代」がある場合は運用の機会損失も借り得の計算時に考慮する必要がある。

借地権割合法

更地価格に借地権割合を乗じて求める。

底地価格控除法

注意点:更地価格は借地権価格と底地価格と「相互作用による経済価値」の合計である為、

更地価格から底地価格を控除するだけでは借地権価格は求める事が出来ない。

借地権の付着した宅地の所有権。

底地の価格は「借地権設定者」に帰属する経済的利益を貨幣額で表示したものである。

経済的利益とは「賃料収入」「借地権消滅による最有効使用の実現の可能性」

「将来見込まれる増改築承諾料」「条件変更承諾料・更新料等の一時金」がある。

総合的勘案事項は借地権と同様だが、底地の場合は増価・減価要因の影響が真逆になる。

借地権者が底地を買い取り増分が生じた場合は「限定価格」となる。

・鑑定評価額

比準価格、収益価格を関連付けて決定する。

・三手法適用上の留意点

比準価格:取引事例比較法

収益価格:更地・建付地・借地権とは異なり、土地残余法は適用せず、実際支払地代に基づいて収益価格を求める。

(建物を建てるのは借地権者であるため。)総費用については土地の公租公課のみを計上する。

積算価格:×

平面的・立体的空間の分割による当該権利の設定部分の経済価値と、

他の空間部分の利用を制限することによる経済価値を貨幣額で表示したものである。

★「設定部分」の使用料と設定部分の使用を可能とする為の「利用制限部分」についての保証料

・鑑定評価額

比準価格、収益価格、立体利用率により求めた価格を関連付けて得た価格を標準とし、区分地上権割合により求めた価格を比較考量して決定する。

・三手法適用上の留意点

比準価格:取引事例比較法

収益価格:土地残余法に準じて収益価格を求める。(利用制限部分の保証料から求める)

積算価格:×

・独自手法

区分地上権割合:設定部分が使用している空間の割合。

農地や林地から宅地地域へと転換する見込みのある地域。

熟成度に応じて転換前後どちらの要素を重視すべきかが変わる。

・鑑定評価額

熟成度が高い場合は転換後、造成後の更地を想定し、造成費や付帯費用を控除して(熟成度に応じた修正を加えて)鑑定評価を行う。

熟成度に応じた修正とは、宅地地域となる期間及び蓋然性に応じて減額修正することを言う。

熟成度が低い場合は比準価格を標準とし、転換前の土地の種別に転換後の土地の種別となる期待性を加味して得た価格を比較考量して鑑定評価を行う。

自建

建物所有者と敷地所有者が同一人で、需要者が直ちに使用収益できる。

・鑑定評価額

三手法価格を関連付けて鑑定評価を行う。

用途変更が最有効使用と判定された場合は、用途変更に伴う各種費用の効果を勘案して鑑定評価を行う。

(よって、既存建物取り壊しが最有効使用と認められる場合、自建の価格は更地としての価格を下回ることもあり得る。)

建物所有者と敷地所有者が同一人で、建物が賃貸借に供されている場合の建物及びその敷地。

需要者は賃料収入を重視する。

自建と比較した際、貸家敷の価格は通常低くなるが、適正賃料を得ている場合は自建と同等、

適正賃料よりも高い賃料を得ている場合は自建の価格を上回る場合がある。

また、貸家敷を借家人が買い取る場合、増分価値が生ずる場合がある。(限定価格)

・鑑定評価額

実際実質賃料によって求めた収益価格を標準とし、積算価格・比準価格を比較考量して鑑定評価を行う。

この時の実際実質賃料は、預り金は貸家敷に承継され、前払金は承継されない点に注意が必要。

(前払金は返済義務が無い為承継の必要がない。)

借地権を権原とする建物が存在する場合の建物及び借地権をいい、借地権に価格が発生しているか否かは問わない。

・鑑定評価額

建物が自用の場合:三手法価格を関連付けて鑑定評価を行う。

(自建と同じ)

建物が賃貸されている場合:実際実質賃料によって求めた収益価格を標準とし、積算価格・比準価格を比較考量して鑑定評価を行う。

(貸家敷と同じ)

・三手法適用上の留意点

比準価格:取引事例比較法

収益価格:土地に係る公租公課に代えて地代相当額を計上する。

※定期借地権を権原とする場合は「有期還元法」を適用する。

積算価格:借地権の価格と通常の付帯費用に建物の再調達原価を加えて求める。

※契約減価:借地権契約内容と最有効使用が異なるが故に生じる減価。

※建付減価:借地権契約内容と現況建物が異なるが故に生じる減価。(減価修正が必要)

分譲マンションの1室。

区建固有の確認事項は「管理費・修繕積立金の状況」「管理規約」「隣人の属性」等。

一部共有部分(一部の区分所有者に属する共用部分)は専有部分の経済価値に影響を与える。

管理規約によって建物敷地と離れている敷地も「規約敷地」となり得る。

専用使用権:区分所有者が共用部分等を排他的に使用する事ができる権利。

・鑑定評価額

建物が自用の場合:三価格を関連付けて鑑定評価を行う。(自建と同じ)

建物が賃貸されている場合:実際実質賃料によって求めた収益価格を標準とし、積算価格・比準価格を比較考量して鑑定評価を行う。(貸家敷と同じ)

・三手法適用上の留意点

比準価格:単に専有面積で比較するのではなく眺望等の「効用差」に注意する必要がある。

収益価格:賃料の比準においても効用差に注意する必要がある。

積算価格:各階層別及び同一の階層内の一瞥の「効用比」により求めた配分率を乗じて求める。

(単に建物全体の積算価格を専有面積で割って算出するわけでは無いことに注意が必要。)

市場性を有する場合:部分鑑定評価積算価格を標準とし、配分法に基づく比準価格、建物残余法に基づく収益価格を比較考量して求める。

有しない場合:特殊価格(神社仏閣公共施設)保存に着目し、積算価格を標準として求める。

※この時の積算価格はあくまで同様の建築物を建造するための費用に着目するのみであり、希少性等は考慮しない。

借地借家法が適用される建物の賃借権。

借家権価格は賃貸人の建物明け渡し要求による「立退料」が該当する。

・鑑定評価額

借家権の取引慣行がある場合は比準価格を標準とし、自建の価格から貸家敷の価格を引いて得た価格や借家権割合に(建物価格に掛ける)より求めた価格を比較考量して求める。

立退きの場合は、代替建物の新規の実際支払賃料と現行賃料の一定期間分の差額と前払的性格を有する一時金等の額(賃貸人が保証すべき金額の合計)を足した価格と、自建の価格から貸家敷の価格を引いて得た価格や借家権割合に(建物価格に掛ける)より求めた価格を関連付けて求める。

証券化対象不動産や民事再生法に基づく評価目的の下で早期売却・事業継続を前提とした価格。

・鑑定評価額

証券化関連法令:投資採算価値を表す価格。最有効使用と異なる運用方法を所与とする為、特定価格となる。

収益価格(DCF法)を標準とし、比準価格・積算価格を検証して求める。(DCF法を重視する。)

民事再生法:事業売却を前提とした価格。早期売却を図る為、特定価格となる。

比準価格と収益価格を関連付けて、積算価格を検証して求める。

(早期売却の事例資料が少ない場合は正常価格から減価して事例とすることが出来る。)

会社更生法・民事再生法:事業の継続を前提とした価格。最有効使用と異なる運用方法を所与とする為、特定価格となる。

収益価格を標準とし、比準価格を比較考量し、積算価格を検証して求める。

・更地の鑑定評価における土地残余法

更地とは、建物等の定着物が無く、かつ、使用収益を制約する権利の付着していない宅地をいい、常に最有効使用が可能であるため、更地の鑑定評価に当たっては当該宅地の最有効使用を前提として把握される価格を求めることとなる。

更地の鑑定評価額は更地並びに配分法が適用できる場合における建物及びその敷地の取引事例に基づく比準価格 並びに土地残余法に依る収益価格 を関連付けて決定するものとする。再調達原価が把握できる場合には積算価格をも関連づけて決定すべきである。また、当該更地の面積が近隣地域の標準的な土地の面積に比べて大きい場合等においては、さらに開発法による価格を比較考量して決定するものとする。

収益還元法以外の方法によって想定建物等の価格を求めることができる場合には、当該想定建物及びその敷地に基づく純収益から想定建物等に帰属する純収益を控除した残余の純収益を還元利回りで還元する土地残余法を適用する事ができる。

宅地は建物等と一体となって収益を生み出すものであることから、土地残余法を適用して最尤法使用の賃貸用建物等の建設を想定し、直接的に求めた純収益または最有効使用の建物が存する宅地の収益事例から間接的に求めた純収益に基づき収益価格を試算する事となる。

・開発法

不動産の価格を求める鑑定評価の基本的な手法は原価法、取引事例比較法、収益還元法に大別され、このほかこれら三手法の考え方を活用した開発法の手法がある、

開発法は更地の鑑定評価において適用される手法であり、更地の鑑定評価額は更地並びにに配分法が適用できる場合における建物及びその敷地の取引事例に基づく比準価格並びに土地残余法による収益価格を関連づけて決定する。再調達原価が把握できる場合には積算価格をも関連づけて決定すべきである。当該更地の面積が近隣地域の標準的な土地の面積に比べて大きい場合等においては、さらに開発法による価格を比較考量して決定するものとする。

開発法は、デベロッパー等の投資採算性に着目した手法であり、販売総額等の想定が適切に行われたときは三手法によって求めた試算価格の有力な検証手段となり得るが、不確実性を伴う想定要因が多いため、更地の鑑定評価において比較考量すべきものとされている。

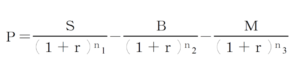

開発法の計算式は以下の通りである。

P:試算価格 S:販売総額 B:建築費または造成費 M:付帯費用

r:等価資本収益率

n1:価格時点から販売時点までの期間 n2:価格時点から建築代金支払時点までの期間 n3:価格時点から付帯費用支払時点までの期間

開発法によって求められる価格は次のように分類される。

1:一体利用をすることが合理的と認められるときは、価格時点において当該更地に最有効使用の建物が建築されることを想定し、販売総額から通常の建物建築費相当額および発注者が直接負担すべき通常の付帯費用を控除して得た価格

2:分割利用をすることが合理的と認められるときは、価格時点において、当該更地に最有効使用の建物が建築されることを想定し、販売総額から通常の造成費相当額および発注者が直接負担すべき通常の付帯費用を控除して得た価格

不動産の価格は、その不動産の効用が最高度に発揮される可能性に最も富む使用(最有効使用)を前提として把握される価格を標準として形成される。

開発法においては、最有効使用の原則を以下の通り活用する。

I:一体利用地とすることと、分割利用地とすることのいずれが地域の需要に合致した利用形態であるかを最有効使用の原則を活用し、判定する。

II:一体利用地すなわちマンション用地と判定された場合は最有効使用の原則を活用し、最適なマンション等の開発計画を想定する。

III:分割利用地すなわち戸建住宅用地と判定された場合は地域の標準的使用を判断し、最有効使用の原則を活用し、一区画当たりの画地規模や一戸当たりの建築面積等を判定する。

・借地権

借地権とは、借地借家法に基づく借地権(建物の所有を目的とする地上権又は土地の賃借権)をいう。

借地権の価格は、借地借家法に基づき土地を使用収益することにより借地権者に帰属する経済的利益(一時金の授受に基づくものを含む)を貨幣額で表示したものである。借地権者に帰属する経済的利益とは、土地を使用収益することによる広範な諸利益を基礎とするものであるが、以下のものが中心となる。

1:土地を長期間占有し、独占的に使用収益し得る借地権者の安定的利益

2:借地権の付着している宅地の経済価値に即応した適正な賃料と実際支払賃料との乖離(賃料差額)及びその乖離の持続する期間を基礎にして成り立つ経済的利益の現在価値のうち、慣行的に取引の対象となっている部分

借地権は経済的な面からみると地価が上昇したにもかかわらず地代が低く抑えられていることから借地権者に帰属する経済的利益が発生していることがある。

宅地の賃貸借契約等に関連して、借地権者から借地権設定者へ支払われる一時金には、一般に、預り金的性格を有し、通常、保証金と呼ばれているもの・借地権設定の対価とみなされ、通常、権利金と呼ばれているもの・借地権の譲渡の承諾を得るための一時金(譲渡承諾料)に分類される。これらのほか、定期借地権に係る賃貸借契約等においては、賃料の前払的性格を有し、通常、前払地代と呼ばれているものがある。

保証金は借地権者からみると預託による運用機会喪失コストとなるため、借地権の価格を低める要素となる。

権利金は、借地権設定者から借地権者への返済が無いため実際支払賃料の額に影響を及ぼし、借地権の価格を構成する要素となるものである。

譲渡承諾料又は名義書換料は借地権者が借地権設定者に支払う手数料的なものと解され、借地権価格を構成する要素とはならない。

前払地代は一時金として支払うことに伴う運用機会喪失コストは借地権の価格に影響を与える。

・借地権と底地

底地とは、宅地について借地権の付着している場合における当該宅地の所有権をいう。

不動産の価格又は賃料は、その不動産に関する所有権、賃借権等の権利の対価又は経済的利益の対価であり、また、二つ以上の権利利益が同一の不動産の上に存する場合にはそれぞれの権利利益についてその価格又は賃料が形成され得る。

借地権の価格は、借地借家法に基づき土地を使用収益することにより借地権者に帰属する経済的利益を貨幣額で表したものである。

底地の価格は借地権の付着している宅地について、借地権の価格との相互関連において借地権設定者に帰属する経済的利益を貨幣額で表示したものである。

借地権及び底地の鑑定評価に当たっては、借地権の価格と底地の価格とは密接に関連し合っているので相互に比較検討すべきである。

借地権と底地が混同すると更地又は建付地となるが、借地権の価格と底地の価格の合計額は、更地又は建付地としての価格には必ずしもならない。借地権は契約内容等により当該宅地の最有効使用が実現できない場合があり、また、借地権のうち賃借権は自由に譲渡ができないため市場性に劣る。底地についても同様に最有効使用の制約や市場性に劣る。つまり、借地権や底地の価格はこれらの不利益をも反映して個別的に形成されるものだからである。

・借地権の鑑定評価

借地権の鑑定評価は借地権の取引慣行の有無及びその成熟の程度によってその手法を異にするものである。

1:借地権の取引慣行の成熟の程度の高い地域

借地権の鑑定評価額は借地権及び借地権を含む複合不動産の取引事例に基づく比準価格、土地残余法による収益価格、当該借地権の設定契約に基づく賃料差額のうち取引の対象となっている部分を還元して得た価格及び借地権取引が慣行として成熟している場合における当該地域の借地権割合により求めた価格を関連付けて決定する。

2:借地権の取引慣行の成熟の程度の低い地域

借地権の鑑定評価額は、土地残余法による収益価格、当該借地権の設定契約に基づく賃料差額のうち取引の対象となっている部分を還元して得た価格及び当該借地権の存する土地に係る更地又は建付地としての価格から底地価格を控除して得た価格を関連付けて決定するものとする。

・借地権の総合的勘案事項

借地権の鑑定評価においては次の事項を総合的に勘案するものとする。

1.将来における賃料の改定の実現性とその程度

対象不動産と類似の不動産の間には代替、競争等の関係が認められる事から代替可能な他の不動産の賃料の改定の動向及びその程度を考慮するとともに、契約内容、契約締結の経緯等の検討を行い、対象不動産の賃料の改定の実現性とその程度を判断しなけれrばならない。

2.借地権の態様及び建物の残存耐用年数

借地権の態様は個別性を生じさせ、借地権価格に大きな影響を及ぼす。また、旧法借地権の実質的な存続期間は建物の残存耐用年数と密接な関係があり、定期建物借地権の場合には建物の残存耐用年数は借地期間の残存年数と密接な関係がある。

3.契約締結の経緯ならびに経過した借地期間及び残存期間

残存期間が短くなる事で更新料等一時金の必要性との関連で借地権価格に影響を及ぼす。

4.授受された一時金の額及びこれに関する契約条件

保証金は賃貸借の終了とともに返済されるが、運用機会喪失コストとなるため借地権の価格を低める要素となる。また、権利金は返済されない一時金のため借地の実際支払賃料の額に影響を及ぼすため借地権の価格を構成する要素となるものである。

譲渡承諾料または名義書替料は通常借地権の売主である借地権者から借地権設定者への手数料的なものと解され、借地権価格を構成する要素とはならない。

前払地代は将来の実質支払賃料を減少させるが、地代自体が免除・減額されるものではなく、運用機会喪失コストが発生するため借地権価格に影響を与える。

5.将来見込まれる一時金の額及びこれに関する契約条件

増改築承諾料や条件変更承諾料は借地権価格の減価を回復させるものであるが、近い将来においてこれら一時金の支払いが見込まれる場合には通常、借地権の価格を低める要素になる。

6.借地権の取引慣行及び底地の取引利回り

借地権者に帰属する経済的利益は借地権の取引慣行に左右され、底地の取引利回りは借地権の還元利回りと密接な関連があるものである。

7.当該借地権の存する土地に係る更地または建付地としての価格

原則として借地権の価格と底地の価格の合計額は、更地または建付地としての価格を上回ることが無いため上限値として考えることができる。

8.借地期間満了時の建物等に関する契約内容

建物譲渡特約付借地権や一般定期借地権、事業用定期借地権等の場合には契約期間終了に際し建物の買取や取り壊しによる更地での返還が見込まれるため、借地権価格に影響する。

9.契約期間中に建物の建築及び解体が行われる場合における建物の使用収益が期待できない期間

地代の発生は借地期間の全期間に及ぶが、借地上の建物の建築、取り壊し期間は収益獲得期間に含まれないため、収益価格を求める場合はこれらを必要諸経費等として考慮する必要がある。

・底地の鑑定評価

底地とは、宅地について借地権の付着している場合における当該宅地の所有権をいう。

借地権及び底地の鑑定評価に当たっては、借地権の価格と底地の価格とは密接に関連し合っているので、相互に比較すべきであり、底地の価格は借地権の付着している宅地について、借地権の価格との相互関連において借地権設定者に帰属する経済的利益を貨幣額で表示したものである。

借地権設定者に帰属する利益とは当該宅地の賃貸借等の期間に対応する経済的利益の現在価値をいう。なお、将来において一時金の授受が見込まれる場合には、当該一時金の経済的利益も賃貸人に帰属する経済的利益を構成する場合があることに留意すべきである。

底地の鑑定評価額は実際支払賃料に基づく純収益等の現在価値の総和を求めることにより得た収益価格及び比準価格を関連づけて決定するものとする。

純収益等を求める場合における総収益については預り金的性格を有する一時金が授受されている場合にはその運用益を、前払地代が授受されている場合には各期の前払地代及び運用益を実際支払賃料に加算する。総費用については通常、土地の公租公課のみを計上する。

なお、底地を当該借地権者が回答r場合における底地の鑑定評価に当たっては、当該宅地または建物及びその敷地が同一所有者に帰属することによる市場性の回復等に即応する経済価値の増分が生じ、限定価格として求まる場合があることに留意すべきである。

・土壌汚染が存する場合の鑑定評価

不動産の価格を形成する要因(価格形成要因)とは、不動産の効用及び相対的希少性並びに有効需要の三者に影響を与える要因をいい、一般的要因、地域要因、個別的要因に分けられる。

個別的要因とは、不動産に個別性を生じさせ、その価格を個別的に形成する要因をいう。土壌汚染が存する場合、当該汚染の除去、当該汚染の拡散の防止その他の措置に要する費用の発生や土地利用上の制約により価格形成に重大なマイナスの影響を与えることがある。

土壌汚染が存することが判明している不動産の鑑定評価については、原則として汚染の分布状況、汚染の除去等の措置に要する費用等を、他の専門家が行った調査結果等を活用して把握し鑑定評価を行うものとする。ただし、条件設定に係る一定の要件を満たすときは、鑑定評価の依頼者の同意を得て汚染除去の措置がなされるものとする想定上の条件を設定し、又は調査範囲等条件を設定して鑑定評価を行うことができる。また、客観的な推定ができると認められる場合は、土壌汚染の価格形成上の影響の程度を推定して鑑定評価を行うことができる。

なお、汚染の除去等の措置が行われた後でも、心理的嫌悪感による価格形成への影響を考慮しなければならない場合があることに留意すべきである。

・自用の建物及びその敷地の鑑定評価

自用の建物及びその敷地とは、建物所有者とその敷地の所有者とが同一人であり、その所有者による使用収益を制約する権利の付着していない場合における当該建物及びその敷地をいい、需要者がただちに使用収益することができるものである。

自用の建物及びその敷地の鑑定評価額は、積算価格、比準価格及び収益価格を関連づけて決定するものとする。

なお、建物の用途を変更し、又は改造して使用することが最有効使用と認められる場合は用途変更後の経済価値の上昇の程度、通常必要とされる改造費等を考慮して鑑定評価額を決定するものとする。

また、建物を取り壊すことが最有効使用として認められる場合は、建物の解体による発生材料の価格から取壊しに必要な経費を控除した額を、当該敷地の最有効使用に基づく価格(更地としての価格)に加減して決定するものとする。

・貸家及びその敷地の鑑定評価

貸家及びその敷地とは、建物所有者とその敷地の所有者が同一人であるが、建物が賃貸借に供されている場合における当該建物及びその敷地をいう。貸家及びその敷地の鑑定評価額は、実際実質賃料に基づく純収益等の現在価値の総和を求めることによって得た収益価格を標準とし、積算価格及び比準価格を比較考量して決定するものとする。

貸家及びその敷地は借家人が存する状態の建物及びその敷地であるため、需要者は主に賃料収入を重視するものである。したがって貸家及びその敷地は収益価格を標準として決定するものとされている。

一方で契約内容や契約締結の経緯が様々であるから精度の高い比準は困難であり、賃貸管理の内容を積算価格に反映させることもまた困難であるため、比準価格及び積算価格は比較考量するものとされている。

・自建と貸家敷の価格の関係性

貸家及びその敷地とは、建物所有者とその敷地の所有者が同一人であるが、建物が賃貸借に供されている場合における当該建物及びその敷地をいう。そのため借家入居付という制約があり、必ずしも需要者が直ちに使用収益することができないものである。

自用の建物及びその敷地とは、建物所有者とその敷地の所有者とが同一人であり、その所有者による使用収益を制約する権利の付着していない場合における当該建物及びその敷地をいい、需要者がただちに使用収益することができるものである。

貸家及びその敷地が当該建物及びその敷地の経済価値に即応する適正な賃料が徴収されている場合は、その価格は自用の建物及びその敷地と概ね等しくなるものと考えられる。なお、貸家及びその敷地は借家入居付という制約があることから一般的に自用の建物及びその敷地の価格を下回ることが一般的と考えられるが、賃貸経営の内容によってはそれを上回ることもあることに留意する必要がある。

・貸家敷の勘案事項

貸家及びその敷地の鑑定評価においては次に掲げる事項を総合的に勘案するものとする。

1.将来における賃料の改定の実現性とその程度

貸家及びその敷地の価格は、賃料収入を中心として形成されるものであるので、将来における賃料の変化は貸家及びその敷地の価格を左右する。

したがって近隣地域及び同一需給圏内の類似地域に存する代替可能な他の不動産の賃料水準及びその動向や対象不動産に係る契約内容等を分析し、

対象不動産の将来における賃料の改定の実現性とその程度を分析しなければならない。

2.契約において授受された一時金の額及びこれに関する契約条件

契約において多額の一時金が授受された場合、賃料は低く抑えられる傾向があるので、実際実質賃料に影響を及ぼす。

また、授受された預り金的性格を有する一時金の返済債務を、売買等に当たって買主等が承継するか否かを明確にする必要がある。

3.将来見込まれる一時金の額及びこれに関する契約条件

不動産の価格は通常。長期的な考慮の下に決定されるので、

将来見込まれる更新料、権利金や保証金等の一時金の額並びにこれらに関する契約条件は、貸家及びその敷地の価格に影響を及ぼす。

4.契約締結の経緯、経過した借家期間及び残存期間並びに建物の残存耐用年数

賃料の保守性、遅行性に基づき、一般に、経過した借家期間が長くなるほど実際実質賃料は当該建物及びその敷地の経済価値に即応する適正な賃料から乖離する傾向がみられるため、

契約締結の経緯、経過した借家期間について勘案すべきである。また、借家権の残存期間は更新料の授受の可能性の面で勘案すべきであり、

建物の残存耐用年数は収益獲得に供する事のできる稼働期間ともいえるため、勘案すべきである。

5.貸家及びその敷地の取引慣行並びに取引利回り

貸家及びその敷地の価格は賃料収入を中心として形成されるものである為、この点に着目した貸家及びその敷地の取引慣行如何が価格に影響を与える。なお、取引慣行の有無とその成熟の程度は都市または地域によって異なる。

取引利回りとは取引事例から得られる還元利回りをいうが、中には総収益に即応するいわゆるあら利回りもあるため、その内容把握を行う必要がある。

6.借家の目的、契約の形式、登記の有無、転借か否かの別及び定期建物賃貸借か否かの別

借家の目的が居住用であるか営業用であるかによって取引慣行に差異が生ずるのみならず、一時金の授受、賃料の改定の程度等も異なってくるので留意する必要がある。

契約の形式には書面と口頭があり、定期建物賃貸借契約は正当事由の有無は問題とならず期間満了により契約が終了すること、契約期間を1年未満とすることも可能であること、賃借人からの中途解約が制限されること等の特徴により安定的な賃料収入が見込めるため、貸家及びその敷地の価格への影響を勘案すべきである。

7.借家権価格

自用を目的として建築された建物が種々の事情に基づき賃貸されている場合には自用の場合と比較して借家人居付きであることによる減価が生じていることがあり、このような場合には借家権価格を勘案する必要がある。