アセットマネジメントとは投資用の不動産の取得、保有期間中の管理・運用、売却までの戦略立案及び実行の業務です。

この業務を遂行するのが「アセットマネージャー(AM)(資産運用会社)」です。

アセットマネジメントの流れ

先ず不動産ファンドの運用戦略を立てた後に運用戦略に即した物件を取得します。

取得時のファイナンス(デット、エクイティ調達)もアセットマネージャーの役割になります。

取得後の物件管理についてですが、

取得後の物件管理についてですが、

物件に入居しているテナントの管理や物件共用部(例:エレベーター)の管理まで一貫してAMが担うのは厳しいです。

そこで、各セクションごとにプロへアウトソースします。(AMがアウトソース先を選定)

テナントの募集、管理を担う「プロパティマネージャー(PM)」と

建物設備、共用部の管理を行う「ビルメンテナンス(BM)」と連携して保有期間中の管理・運用を行います。

保有期間を終え、売却時のファイナンス(リファイナンス)もAMの重要な役割です。

★アセットマネージャーの責務から解るように、不動産投資において大切な事は、短期的な利益ばかりに目を奪われることなく、

中長期の視点で安定性や成長性、特に「利用」の側面からの視点を持つことであると言えます。

デューデリジェンスは、様々な観点から投資対象不動産の調査を行い、リスクを極小化とリターンの極大化を目的としています。

様々な視点から投資対象不動産の調査を行うことでリスクを明確化させることで、

物件取得時(アクイジション)はもちろん期中、売却前も実施すべきとされています。

ジャンルとしては「物的調査」「法的調査」「経済的調査」の3つに分かれます。

物的調査 :対象不動産の周辺地域や利用状況の調査。取得後のテナント募集(リーシング)戦略に役立てる。

法的調査 :権利関係(取得予定不動産の売主)賃貸借関係(テナントの内容)遵法性(建物用途に即した建築物であるか、どうか等)

(特に遵法性調査では建物本体やエレベーター等の「建築確認申請」「確認済証」「確認通知書」「検査済証」の発行、手続きが行われているかを確認し、現在の建物用途は変更手続きを経ているかの確認も必要です。)

経済的調査:マクロ・ミクロ双方の観点から見たマーケット調査に始まりテナント調査(信用力等)賃料推移調査等。

賃料には新規賃料と継続賃料の2種類があり、新規賃料は「募集賃料」と「成約賃料」に分類されます。

募集賃料に対してテナントサイドの交渉が入ったりすることで、募集賃料と成約賃料の金額に乖離が生じることがありますので、

募集賃料だけではなく、成約賃料についても調査する必要がありますが、

日本の賃貸不動産市場において成約賃料の情報源が少ないという問題があります。

また、継続賃料は新規賃料に比べて変動が少ない傾向にあります。

(新規賃料の変動幅と既存賃料の中庸を取って更新時の賃料価格合意が形成されることが多い為です。)

☆金融商品のデューデリジェンスと比較すると遵法性調査の有無が主な相違点と言えるでしょう。

組成するファンドの投資商品としての投資分析を行うことを指します。

デューデリジェンスで得た取得予定不動産の情報とローン条件等を勘案して投資商品の内容を決定します。

ローン条件等を勘案する際のレンダー選定において、競争入札はフィナンシャルアドバイザーが行う場合もありますが、

アセットマネージャー自らが入札を行う場合もあります。

ローン条件だけでなく、投資商品利回り等から逆算してAMの物件取得価格を求めるのもアンダーライティングの一環となります。

アンダーライティングの後、ビジネスプランの策定に入ります。

◎ビジネスプランとは、アンダーライティングをベースとして売買金額やローン条件、リース戦略、修繕計画などの物件レベルでの収支(運営支出)、AM報酬などを考慮したSPCレベルでの収支、そして最終的な配当計画が記載されており、アセットマネージャーが投資家やレンダーに提示する投資運用計画の事です。

※運営支出を見積る場合はAMFeeや信託報酬等は除外すべき点に注意が必要です。

投資対象不動産取得のためのスキーム構築と運営する上で必要なプレーヤーの選定することです。

また、銀行等のレンダーをの合意形成もストラクチャリングの段階で実施します。

この時、合意形成はタームシート(条件規定書)を作成して行います。(最終的な融資条件はドキュメンテーション時に決定します。)

タームシートの規定事項には関係当事者、元本返済方法、貸付期間、適用金利等が盛り込まれます。

物件の取得、売却の双方を指します。

取得に際して必要な作業がビジネスプランの策定、

(アンダーライティングによって算出した購入金額やローン条件から期中の収入支出、売却後の配当金まで網羅したもの)

ドキュメンテーション(対象不動産の取得に際する各種契約書内容の検討や交渉作業)です。

取得側も売却側もビジネスプランに則り、ドキュメンテーション作業を重ねていき、物件決済まで漕ぎ着けます。

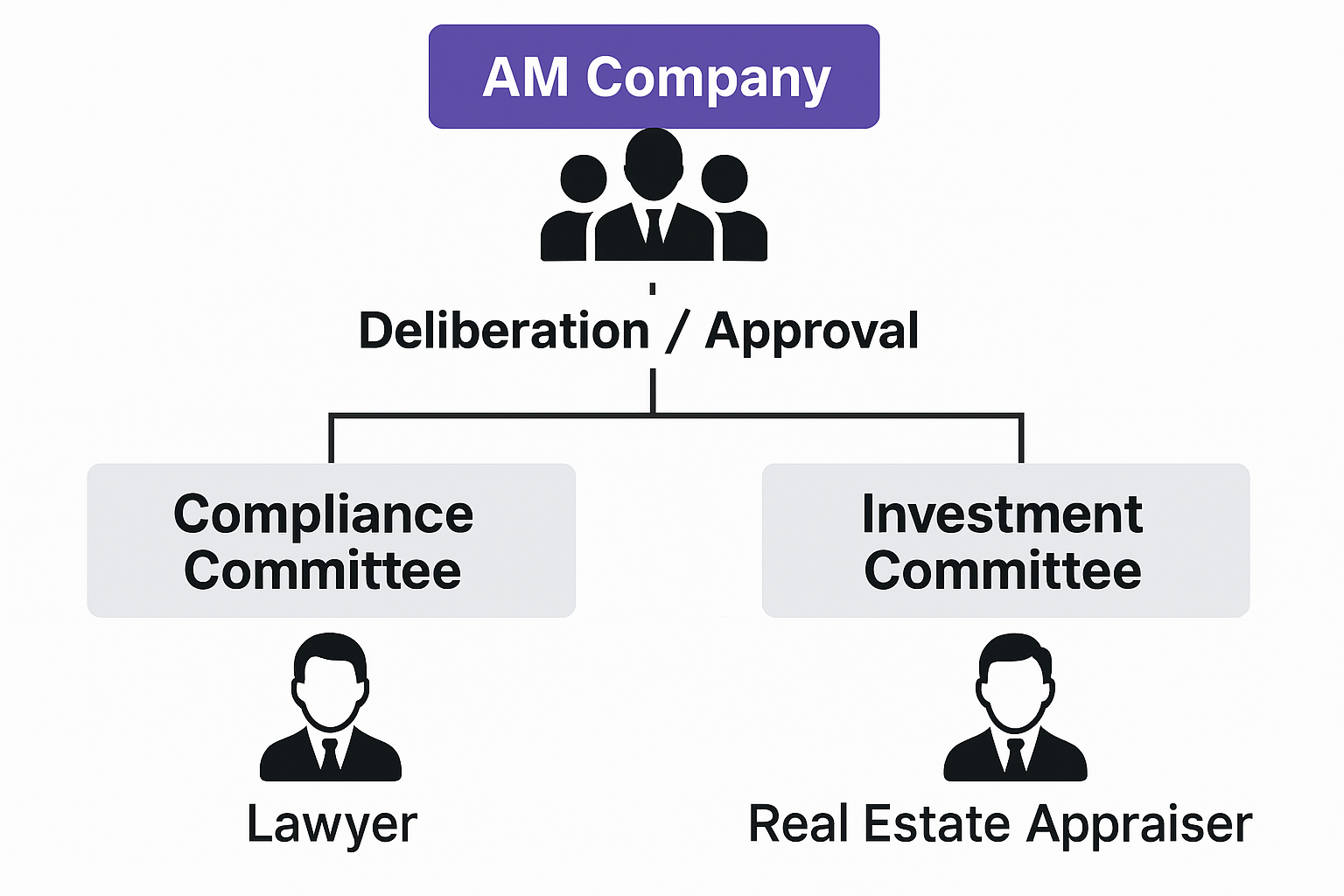

⑤AM会社内の手続き

④までの準備が整ったタイミングでAM会社内での手続きを行います。

大抵のAM会社では外部有識者を含み会議体が設置され、そこで投資の可否について審議、承認、決議を行います。

会議体は一般的にコンプライアンス委員会と投資委員会で構成されることが多く、

前者は外部委員として弁護士が、後者は不動産鑑定士などが外部委員となることが多いです。

★不動産証券化における重要ポイントは「証券化スキームの選択」になりますので、下記をご覧ください。

「スキーム別」 アセットマネージャーのライセンスについて

以下は、GK-TKスキーム、TMKスキーム、REITスキームにおいて、

アセットマネージャー(AM)に必要なライセンスを「現物不動産」と「信託受益権」の保有形態別に整理した表です。

■ アセットマネージャーに必要なライセンス一覧表

| スキーム | 保有資産 | 必要なライセンス | 備考 |

|---|---|---|---|

| GK-TK | 現物不動産 | 不動産特定共同事業許可(3号または4号) 宅地建物取引業免許 |

現物不動産を直接保有する場合は不特法の適用対象となる。 |

| 信託受益権 | 投資運用業(投資判断を行う場合) 投資助言・代理業(助言のみ) 第二種金融商品取引業(TK持分の募集) |

信託受益権は「みなし有価証券」に該当し、金商法の適用対象。 | |

| TMK | 現物不動産 | 宅地建物取引業免許(管理・処分を受託するAM) | TMK自体は免許不要だが、AMが管理・処分を受託する場合は宅建業免許が必要。 |

| 信託受益権 | 投資助言・代理業(助言のみ) 投資運用業(投資判断を一任される場合) |

TMKは自己運用可能だが、AMが関与する場合は金商法上の登録が必要。 | |

| REIT(投資法人) | 現物不動産 信託受益権 |

投資法人資産運用業 | 投資法人は自己運用不可。AMがすべての運用を受託し、専用ライセンスが必要。 |