不動産市場と一口に言っても売買、賃貸、住宅、オフィスとジャンルによって見方やアセットとしての特徴・メリット・デメリットは変わります。

本記事ではジャンル別に概要を解説しております。

不動産売買の際に売主・買主双方気がかりなのは「相場」です。

この「相場」が不動産の場合非常にわかりづらいものになっています。他の金融商品(株式、外貨など)は公開市場なのに対し、

不動産取引は相対(当事者間でのみ情報のやり取り)のため、成約価格がわかりづらくなっており、平均成約価格を出すことが難しいのです。

その為、弁護士や会計士に並ぶ士業である「不動産鑑定士」が、

その対象である不動産の経済価値を判定し、これを貨幣額をもって表示することが社会的要請としてあります。

その為、エリアごと等に国が定めている各種指標がありますので、指標と大きな乖離がないように不動産業者は売買価格を算出、提案する努力義務があります。

・地価公示:国交省の土地鑑定委員会が発表する、毎年1月1日における標準地(都市計画区域内)の1㎡あたりの正常な価格。

(公示価格)

・基準地価:都道府県地価調査によるもので、都市計画区域外(リゾート、林地等)も含まれる。毎年7月1日における基準価格。

(公示価格ではわからない郊外の土地価格が分かる。)

・路線価 :国税庁が発表する、毎年1月1日における道路上の1㎡あたりの標準的な宅地の価格。

(公示価格の80%程度)

・固定資産税評価:市町村が3年ごとに評価替えを行う1月1日における価格。地価公示、路線価を勘案して算出する。

(公示価格の70%程度)

日本のオフィス市場は東京、大阪、名古屋の順の市場規模となっておりますが、東京は大阪の4倍、名古屋の10倍と圧倒的です。

また、東京オフィスビルの9割は延床5,000坪未満と中規模以下のビルが軒を連ねているのも特徴です。

住宅市場とは違う需要供給や賃料の分析が必要です。

オフィスの需要量は一般的に一人当たりオフィス面積(4坪)×オフィスワーカー数で算出するとされています。

ここで言うオフィスワーカー数は、国勢調査によって職種ごとに導き出された数字ですが、現実的な数との乖離が問題となっています。

加えて昨今ではテレワーク導入の進展というオフィス需要減少要因やサテライトオフィスの利用増加による需要増加要因など、

材料が煩雑化しているため、賃料設定やオフィスビルの新築には多角的な市場調査が必要であるとされています。

オフィスの供給についてですが、

バブル期に中小規模オフィスが乱立し現在は供給量が減少しているのに対して大規模オフィスはコンスタントに供給が続いています。

所謂商業店舗における市場ですが、ここでは店舗の売り上げに応じた「売上歩合賃料」が導入されることがあります。

これは店舗ならではの仕組みで、売上の増減に併せて賃料も増減するため、

店子のデフォルトリスク軽減と貸し手側からすれば業績好調時のインカムゲイン増加が期待できます。

また、商業施設市場では消費税増税等、マクロ経済動向も注視する必要があります。

特に売上歩合賃料制を採用している場合、貸し手は大家さんではなく、資本家(事業出資者)としてのマインドが必要です。

このように施設の内容や事業モデル、出資者の違いによって収支に差が出るモノを「オペレーショナルアセット」と呼びます。

昨今ではパンデミックの影響により、大型商業施設の供給量は減少しています。

また、カテゴリ別に販売額の推移をみると、近年では百貨店は減少、スーパーは横ばい、コンビニは増加となっています。

ホテル市場もオペレーショナルアセットがほとんどである為、以下の考え方が運用効率、収益率の指標になります。

・客室稼働率(OCC)=利用客室数/利用可能客室総数

・平均客室単価(ADR)=販売収入/販売客室数

・販売可能客室数あたり客室売上(RevPAR)=平均客室単価(ADR)×客室稼働率(OCC)

因みに、国内リゾートホテルの稼働率は8月が最も高く、1月は意外と高くありません。

(やはり年末年始は故郷で過ごす方が多いのでしょうか?)

物流施設は昨今のeコマース市場拡大をきっかけに供給量が多くなっています。

空室率も増加しておりますが、これは賃貸借契約成立のスピードを物件供給スピードが上回っているためのものと思われます。

物流施設にはテナントの要望に合わせて設計・建設・運営する「ビルド・トゥ・スーツ型」と、

複数企業向けに予め設計・建設された「マルチテナント型」に分かれます。

有料老人ホームやサービス付き高齢者住宅があり、オペレーショナルアセットに分類されます。

超高齢化の影響を受け供給量は右肩上がりですが、自治体ごとに供給制限が設けられているので、コントロールは効いています。

供給が今後も増加する一方で供給過多になりにくい為、安定したアセットタイプではありますが、

慢性的な介護施設の人手不足や増え続ける介護給付金といった社会的問題を抱えている一面もあります。

オフィス、商業施設に比べて住宅市場は賃料変動が小さい傾向にあります。(インフレに強い)

しかしながら日本の空き家率は依然上昇傾向ですので、J-REITのポートフォリオに組み込まれている割合は少ないです。

一方、私募ファンドなど小規模なSPVの場合は小口化販売、共同購入という意味合いでレジデンスを購入するケースも多く見られます。

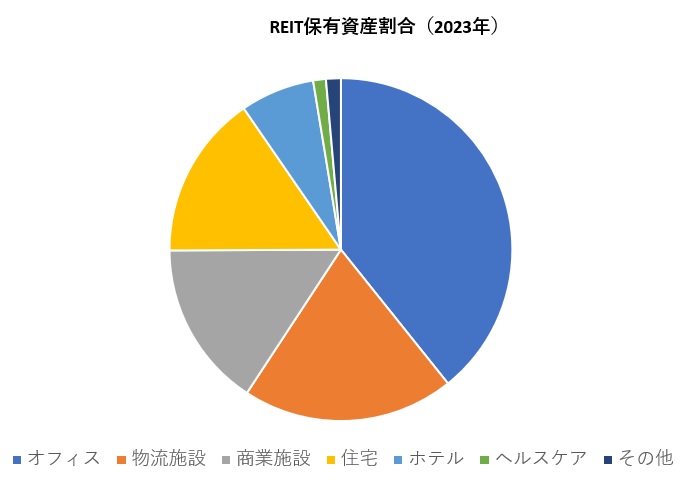

★各アセットの証券化不動産シェアですがオフィスが一番多く、物流施設が次点、レジ、商業施設、が横並びでヘルスケア施設が追っている順番となっています。

★サ高住もオフィスもホテルも住宅も供給量は増加傾向にありますが、旅館は減少傾向にあります。