SPCとは不動産証券化する不動産の買主であり、資金調達の主体であり、証券の発行体でもあります。

不動産所有者(オリジネーター)から所有権を移転し、移転のための資金を調達し、

証券を発行して回収を図る一連の流れを不動産流動化と言います。

また、オリジネーターは、自身が不動産証券化のニーズを持つ者である場合が多いため、

SPCに自ら出資をするスポンサーを兼ねるケースが多いです。

中継ぎであり、受け皿のような役割のSPCには根拠法(根拠となる法律)に応じていくつか種類があります、

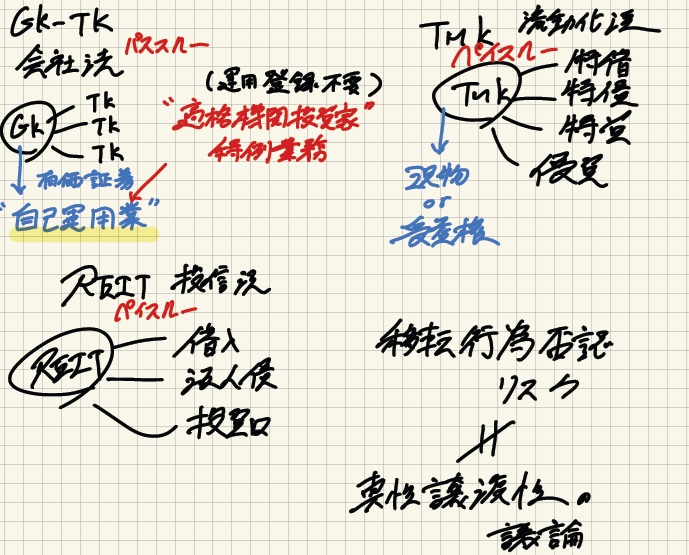

このスキームの根拠となる法律は「会社法」になります。

合同会社(GK)が証券の発行主体であり、資金調達者となり、銀行と匿名組合(TK)から借入・出資を受けるスキームです。

合同会社は株式会社と違い、「会社更生法」の適用がありません。

また、取締役や監査役の設置が不要であり、決算公告義務も無く、最低資本金制度も無いため総じて簡便性が高いです。

デメリットとしては、合同会社社員の持分への利益配当は課税対象となるため、二重課税が発生することにあります。

(匿名組合員への配当は損金算入出来ますので二重課税を回避できます。)

また、有限会社と違い合同会社は所有・経営が不分離、一体化しています。

つまり出資者以外は業務執行社員になれない、ということになります。

★GK-TKスキームで、GKがTK出資持分の取得者から集めた金銭を「有価証券」で運用する行為は、

金商法2条8項15号に規定する「自己運用」と呼ばれる「投資運用業」の一つです。

自己運用を行うGKは、運用登録が必要になりますが、導管体である合同会社に登録費用の負担をさせるのは難しいです。

そこで投資運用業登録業者と一任契約を締結し、「適格機関投資家等特例業務」として届け出ることで、

「自己募集」(自己私募)と「自己運用」を運用登録無しで可能にする方法があります。

※適格機関投資家等特例業務の要件として、参加組合員が適格機関投資家、

または一定の条件を満たす一般投資家の49名以内で構成されている必要があります。

※適格機関投資家特例業務の届出者も、契約前締結書面の交付義務等の行為規制は適用される為注意が必要です。

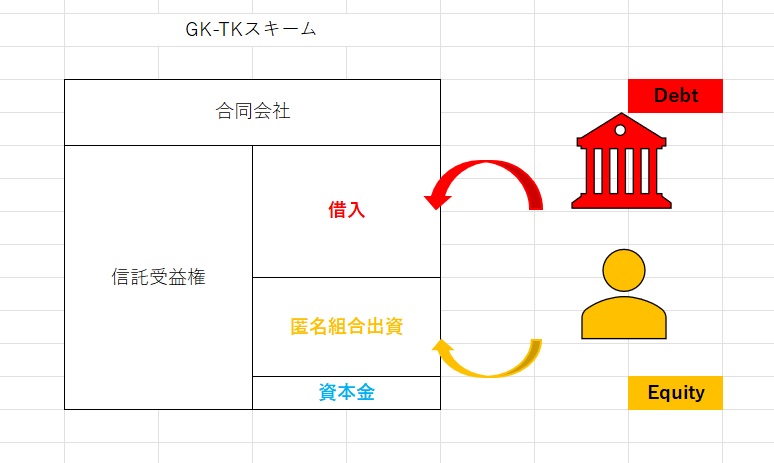

TMKの根拠法は「資産流動化法」になります。

TMKの大きな特徴は税制面で有利であることで、配当所得の損金算入が可能です。(つまり、二重課税を回避することが可能です。)

デメリットは、根拠法が資産流動化法である為、対象不動産の流動化に関わる業務しか取り組めないことです。

TMKの役員はオリジネーターやスポンサーと関わりが無い者である必要があります。

TMKは資産流動化業務を行う場合、予め内閣総理大臣に届け出なければなりません。

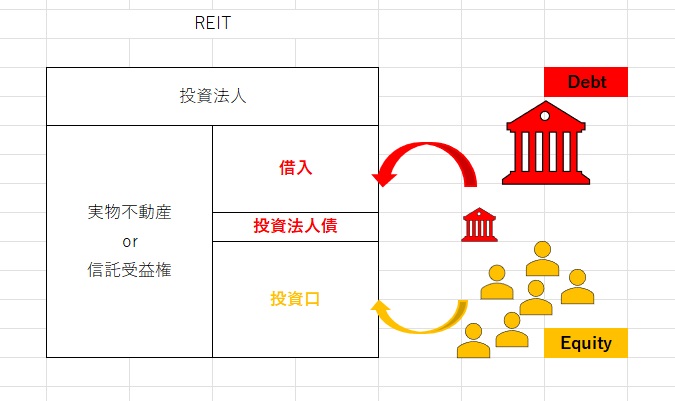

GK-TKスキーム、TMKスキームを「資産流動化型」(モノありき)と呼ぶのに対し、

REITは「資産運用型」(カネありき)と呼ばれます。

前者の主な目的が倒産隔離、所有権・受益権の移転であることに対し、

後者は運用による配当金の分配(対株主)が主な目的になるので、

証券化対象の不動産の入れ替えが(ポートフォリオの再構築)多くなります。

よって根拠法は資産流動化法ではなく「投信法」となります。

★2008年から海外不動産への投資が解禁されました。

★借入(デット)と出資(エクイティ)

イレギュラーはありますが、基本的にエクイティはデットに「劣後」します。

つまり利益は先ず借金の返済に充てられ、その後に出資者へ分配される、という考え方です。

これはノンリコースローン(有限責任、対象不動産の売却額以上の請求はないローン)である以上当然ではありますが、

エクイティ出資者からの売却時期や適正な売却価格を逸脱した売却の圧力を避ける効果もあります。

SPCが倒産してしまう事は出資者をはじめ、ステークホルダーに大きな損害をもたらします。

SPCの執行業務内容を制限し、「導管体」としての役割に特化させることも勿論ですが、

SPCの役員や議決権者が「計画倒産」に走ることのないように独立した第三者、「見届人」を用意する以下の仕組みがあります。

ケイマン島(タックスヘイブン)で設立したSPCにオリジネーターが出資し、

そこから国内のSPCに出資する形を取ることでオリジネーターと国内SPCから議決権を排除します。

ケイマンSPCの取締役には、現地のトラスティーサービス提供会社の社員等が就任します。

・一般社団法人

出資金のフローはケイマンSPCを一般社団法人に置き換えたモノです。

つまり一般社団法人が中間法人となることで、拠出者と議決権を持つ社員の分離が可能となります。

(一般社団法人に議決権を持たせることでSPCが能動的に倒産することを防止します。)

資産の流動化において重要なのは「真正売買であること」です。

資産の流動化とは譲渡人(オリジネーター)のバランスシートから資産を切り離す事ですので、

真正売買と認められていなければ本来の目的が達成できなくなります。

真正売買か否かを判断する際に、オリジネーターが切り離した資産に対し、「継続的関与」があるかどうかを検証します。

★継続的関与の具体例

・譲渡人が譲渡した不動産の管理業務を行っている

・譲受人(SPC)が譲渡人に対して売戻権を持っている

・譲渡人が譲受人に対して買戻権を持っている

・譲渡人がセールスアンドリースバックによって、譲渡した不動産を継続的に使用している

など

これらのいずれかに該当する場合は例外なく真正売買として認められない、

としたのであれば資産の流動化の難易度が非常に高くなってしまいます。

そこで、リスク負担割合(流動化する不動産の譲渡時の適正な価格(時価)に対する譲渡人のリスク負担の金額の割合)

がおおむね5%の範囲内であれば、

リスクと経済価値のほとんどすべてが他の者に移転しているとみなされ、

その譲渡は真正売買として会計処理ができるというルールがあります。

(5%ルール)

※資産の流動化において、譲渡行為を担保取引(譲渡担保)とみなされるリスクがありますが、

移転行為自体を否認されるリスクは真正譲渡性の議論とは別となるので注意が必要です。